Nella storia recente del mercato automotive – e del comparto dei dealer in particolare – c’è stato un momento-chiave che ha lasciato il segno in maniera piuttosto profonda: la crisi dei subprime.

E ce n’è un altro, che riguarda i giorni nostri, ed è pieno incognite. Si tratta di qualcosa che assomiglia anche a una Grande Sfida, incentrata sull’efficienza, sulla capacità di sviluppare prodotti e servizi innovativi per la clientela con un obiettivo ambizioso: combattere la concorrenza del noleggio a lungo termine.

Ma facciamo un passo indietro.

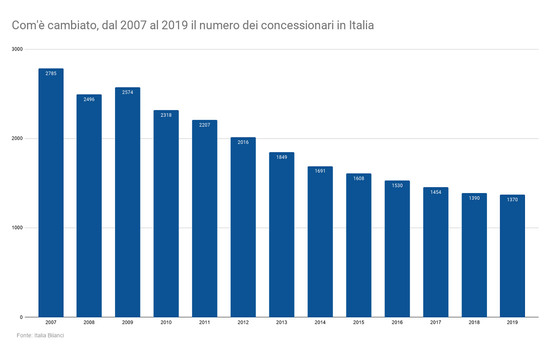

Nel 2007, alla vigilia del drammatico fallimento di Lehman Brother, i concessionari in Italia erano 2.785. Dopo il passaggio di quell’uragano finanziario tale cifra è stata dimezzata, arrivando a 1.390 unità.

Anche l’andamento delle immatricolazioni ha disegnato, negli anni, una curva in discesa, seppure meno ripida, passando dai 2,5 a 1,9 milioni di unità, il dato attuale.

L’anno peggiore è stato senza dubbio il 2013, quando la domanda è crollata fino a 1,3 milioni, il punto più basso degli ultimi 40 anni.

Le conseguenze per i dealer

Dati alla mano, e tenendo in considerazione come le Case automobilistiche abbiano, per lungo tempo, creduto che i conti economici si costruissero soprattutto con le quote di mercato e il numero di auto vendute è facile comprendere che per la rete di distribuzione le conseguenze dannose siano state incalcolabili.

Basti pensare che la quota delle vendite ai privati (al netto dei noleggi e delle auto aziendali), prima della crisi, rappresentava oltre il 70% del mercato mentre oggi si è ridotta al 55% a conferma del crescente orientamento dell’utenza verso l’utilizzo più che alla proprietà dell’autovettura.

Il noleggio, da solo, vede ormai vicino il traguardo del 25% del mercato.

Alla luce di tutto ciò è accaduto che, per la prima volta nella storia, il comparto della distribuzione automobilistica si è trovato ad affrontare una trasformazione trainata non dall’offerta e dalla tecnologia, ma da fattori socio-economici che hanno cambiato il modo col quale l’auto viene percepita, acquistata e utilizzata. In altre parole dalla nuova mobilità.

La sostenibilità economica

Un calo di volumi così massiccio ha portato conseguenze rilevanti nella sostenibilità economica della professione del dealer perché, remunerato il capitale (proprio o di terzi) e assolto l’onere fiscale, da un certo momento in poi, molte attività non sono più riuscite – da sole – a produrre reddito sufficiente a sostenere le condizioni finanziarie necessarie per la crescita.

E, anche quando dopo il 2005 il mercato è rientrato a livelli meno drammatici è emersa la scarsa lungimiranza delle Case, volta a ignorare la redditività della rete richiedendo di moltiplicare e incrementare il numero dei concessionari e la copertura territoriale, politica peraltro incredibilmente assecondata dagli stessi concessionari che si illudevano di poter migliorare il proprio conto economico aprendo nuovi saloni di vendita.

Il fatto è che questo eccesso di strutture commerciali ha portato a un’ulteriore contrazione dei margini operativi.

L’aggregazione della rete

Il conseguente squilibrio che si è venuto a creare tra la domanda e l’offerta, unitamente all’inasprimento della concorrenza a suon di ribassi e di offerte promozionali, ha portato a una naturale selezione di mandati di vendita e a una maggiore dimensione delle concessionarie superstiti.

Un fenomeno, iniziato – peraltro – già nei primi anni della crisi, quando in soli cinque anni quasi 600 dealer hanno abbandonato il campo, e andato poi sempre più intensificandosi fino al dimezzamento della rete che si è registrato lo scorso anno.

Per l’anno in corso si prevede un ulteriore calo intorno al 5% per un totale di 1.320 operatori.

Quel che accade è che le concessionarie che lasciano, in realtà, non falliscono grazie alle fideiussioni che ne garantiscono alle Case la solvibilità. Quindi i mandati passano in mano a operatori che prima di altri hanno apportato alle proprie aziende gli opportuni cambiamenti strutturali per assicurare una produttività superiore basata sulla qualità e sull’ampiezza dei servizi e sul controllo dei sistemi.

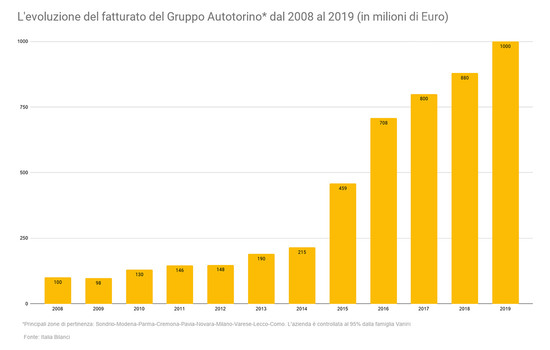

Non sono pochi i casi di aziende cresciute a dismisura negli ultimi anni. Una di queste è il Gruppo Autotorino che nel 2008 fatturava 100 milioni di euro contro gli 862 del 2018. L’espansione è continuata nel 2019 per un valore complessivo provvisorio di oltre un miliardo di euro.

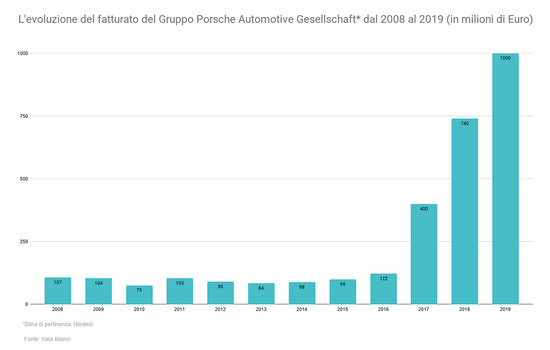

Non è da meno il gruppo Porsche Automotive, che fa capo all’austriaca Porsche Holding di Salisburgo, che nel 2008 fatturava 108 milioni di euro e nel 2018 ha raggiunto 740 milioni e cresce ancora perché si stima che nel 2019 supererà il miliardo.

Altri casi da segnalare sono il gruppo Bossoni, controllato dall’omonima famiglia, che dai 245 milioni del 2007 è passata ai 565 dello scorso anno, e il gruppo Di Tanno che dai 340 dichiara attualmente 640 milioni (partecipate comprese), ma si segnalano consistenti acquisizioni in corso di trattative anche nell’anno appena iniziato.

Le prospettive future

Non c’è oggi ragione per prevedere nel futuro prossimo un’inversione di tendenza rispetto all’attuale tendenza all’accorpamento delle concessionarie auto.

Al contrario, le sfide che incombono sull’industria dell’auto lasciano prevedere che il fenomeno potrebbe addirittura intensificarsi con la pressoché scomparsa delle piccole concessionarie e la riduzione dei punti di vendita (saloni e show room), anche se le case cercheranno in tutti i modi di richiedere la massima copertura territoriale possibile.

Non si opporranno invece all’aggregazione dei mandati perché in un certo senso favoriscono il coordinamento territoriale e riducono i rischi di default. E anche perché i grandi Marchi sono i primi oggi che cercano di accorparsi fra loro.