MILANO – Ore 10:30. Si intensificano le vendite sulle obbligazioni, mentre si rafforza il dollaro e i mercati azionari cercano di consolidare i rialzi. E’ ancora l’onda lunga dell’elezione di Donald Trump alla presidenza Usa a caratterizzare queste giornate nervose sui mercati finanziari. Per la prima volta da gennaio, nota Bloomberg, i titoli americani a 30 anni hanno superato il 3% di rendimento: la spia di un movimento generalizzato che ha portato 1.200 miliardi di dollari a lasciare il comparto obbligazionario sulla prospettiva che le politiche economiche del Tycoon porteranno inflazione e rialzi dei tassi accelerati. Durante la scorsa settimana, le azioni hanno registrato una performance migliore di quella dei bond dal 4,8%: era dal 2011 che non si scavava un solco così grande tra le due diverse tipologie d’investimento. I listini europei trattano positivi: Milano sale dell’1,1% come Londra e Francoforte, Parigi aggiunge l’1,45%.

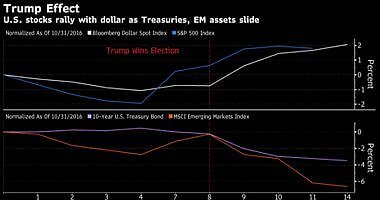

Effetti divaricati sui mercati, dopo l’elezione di Trump: salgono il dollaro e la Borsa di Wall Street (linee bianca e blu), scendono i titoli di Stato americani e i mercati emergenti (linee viola e arancione)

Condividi

A pagare il conto del generalizzato rincaro dei rendimenti c’è lo spread tra i Btp decennali e i corrispettivi Bund tedeschi: il differenziale si allarga a 177 punti base, mentre il rendimento dei titoli di Stato italiani supera il 2,1%. L’euro tratta sotto quota 1,08 dollari e tocca un minimo da 10 mesi: il biglietto verde avanza anche sullo yen e sul dollaro canadese, sulla scia dell’aspettativa che le misure in preparazione da parte di Donald Trump alimentino la crescita Usa e in vista di un possibile aumento dei tassi da parte della Fed. La moneta europea passa di mano a 1,0799 dollari, dopo un minimo da 10 mesi di 1,0773 toccato in precedenza. Sterlina in ribasso ma sopra 1,25 sul dollaro. Dall’Istat si registrano i dati sull’inflazione di ottobre, che torna in negativo, mentre nell’Eurozona arrivano le rilevazioni riguardanti la produzione industriale di settembre (agenda macro).

A Piazza Affari tiene banco la vicenda di Unicredit, fortemente acquistata sull’ipotesi di un matrimonio con SocGen.

Notizie agrodolci, in mattinata, per l’economia del Giappone: il Pil si è rafforzato più delle attese nel terzo trimestre, crescendo nel periodo luglio-settembre dello 0,5% rispetto al trimestre precedente e del 2,2% su anno. Il dato annualizzato sale dallo 0,7% del trimestre precedente e ben oltre lo 0,9% atteso dal mercato. Malgrado i tre trimestri consecutivi di crescita del Pil, però, la ripresa dei consumi privati rimane fragile ad appena lo 0,1%. La Borsa di Tokyo ha chiuso in netto recupero, in un panorama asiatico contrastato: l’indice Nikkei ha guadagnato l’1,71%, mentre Shanghai ha segnato un rialzo dello 0,45% e Hong Kong ha chiuso in calo dell’1,37%. La produzione industriale in Cina è salita del 6,1% annuo ad ottobre, invariata rispetto al mese di settembre e in accelerazione dallo stesso mese scorso anno quando era salita del 5,6 per cento. Sempre a ottobre, le vendite al dettaglio sono aumentate del 10% in leggero rallentamento dal precedente +10,7% che gli analisti pensavano venisse confermato.

Sul fronte delle materie prime, il prezzo del petrolio è in leggera risalita: il Wti è quotato a 43,44 dollari (+0,03%), mentre il barile di Brent a 44,87 (+0,27%). Continua il calo dei prezzi dell’oro: il metallo con consegna immediata scende dell’1,1% a 1213 dollari l’oncia.